Aplicación DT 2ª IRPF en Renta 2023

- COLEGIO

- Institución

- Información

- Estatutos

- Información

- Título I. Disposiciones generales

- Título II. Órganos de gobierno

- Título III. Otros órganos colegiales

- Título IV. Elecciones colegiales

- Título V. Colegiación

- Título VI. Régimen disciplinario

- Título VII. Régimen económico - financiero

- Título VIII. Reconocimientos

- Título IX. Régimen Jurídico

- Título X. Estatutos Colegiales

- Título XI. Disolución y liquidación

- Fundamentos

- Perfil del colegiado

- Publicaciones

- Historia

- Órganos de representación

- Información

- Junta Directiva

- Información

- Miembros

- Miembros Junta Directiva

- Elizabeth Hernández González

- Gabriel García Plaza

- Nicolás José Santana Gil

- Gustavo José Moreno Valentín

- Vicente José Peña Morant

- Dácil María Cárdenes Jiménez

- Silvia del Pino de León Socorro

- Marta León Santana

- Nayra Rosa Ramírez Mendoza

- Franklin Ferreira Caro

- Aniuska Sutil Rosas

- Javier Alonso Ramírez

- Luis Eduardo Bravo Cruz

- Miriam Rodríguez García

- Órgano Representación Lanzarote

- Órgano Representación Fuerteventura

- Actas Junta Directiva

- Organismos supracolegiales

- Órganos colegiales internos

- Información

- Comisión Bioética y Deontología

- Información

- Quiero presentar una denuncia

- Debo responder a una denuncia

- Miembros

- Funciones

- Preguntas y respuestas

- Código de Ética y Deontología Profesional

- Información

- Capítulo I. Definición y ámbito de aplicación

- Capítulo II. Principios generales

- Capítulo III. Relaciones del médico con sus pacientes

- Capítulo IV. Secreto profesional de médico y derecho a la intimidad de los pacientes

- Capítulo V. Calidad de la atención médica

- Capítulo VI. Internet

- Capítulo VII. Publicidad

- Capítulo VIII. De la reproducción humana

- Capítulo IX. De la muerte

- Capítulo X. Del trasplante de órganos

- Capítulo XI. De la tortura y vejación de la persona

- Capítulo XII.Experimentación médico sobre la persona

- Capítulo XIII. Publicaciones profesionales

- Capítulo XIV. Del ejercicio de la medicina en las instituciones

- Capítulo XV. Relaciones de los médicos entre sí y con otras profesiones sanitarias

- Capítulo XVI. Relación con el Colegio de Médicos

- Capítulo XVII. Derechos y deberes del Colegio de Médicos

- Capítulo XVIII. Economía

- Código Deontología Médica Consejo General

- Comisión Investigación y Becas

- Comisión Formación

- Asamblea General

- Elecciones

- Contacto

- Transparencia

- Información

- Institucional

- Información

- Normativa aplicable

- Funciones

- Logotipo institucional

- Memoria de actividades

- Información

- Memoria de actividades 2021-2023

- Memoria de actividades 2018-2020

- Información

- Defensa de la profesión

- Junta Directiva en acción

- Investigación y Becas

- Formación

- Ayudas

- Área económica

- Coronavirus

- Acciones por colectivo

- Cercanía con el colegiado

- Perfil del colegiado

- Ciudadanía

- Otras acciones

- Ediciones anteriores

- Auditorías

- Organizativa

- Personal de libre nombramiento

- Retribuciones

- Servicios y procedimientos

- Área económica-financiera

- Contratos

- Convenios y encomiendas gestión

- Ayudas y subvenciones

- Derecho de acceso

- Enlaces de interés

- Accesibilidad

- Protección de datos

- Política de cookies

- Aviso legal

- Legislaciones

- Buscador portal Transparencia

- Institución

- NOTICIAS

- AGENDA

- TRÁMITES COLEGIALES

- Información

- Mi Ficha Colegial

- Quiero colegiarme

- Recetas oficiales

- Registros colegiales

- Información

- Registro de sociedades profesionales sanitarias

- Registro de peritos judiciales

- Registro de sociedades científicas

- Registro de médicos cooperantes

- Registro de médicos PLUS

- Registro de médicos comprometidos

- Registro medicina hiperbárica y subacuática

- Registro de precolegiación

- Mis registros colegiales

- Certificaciones colegiales

- Me voy a jubilar

- Cita previa asesorías

- Renovar mi carné colegial

- Solicitar baja

- Autorización municipal de aparcamiento

- Solicitar @medicoslaspalmas

- FORMACIÓN

- Información

- Cursos del Colegio

- Información

- Relación de cursos

- Información

- RCP Neonatal

- Soporte Vital Inmediato

- Soporte Vital Avanzado Cardiaco

- Urgencias traumatológicas deportivas

- Abordaje del paciente politraumatizado

- Fundamentos en el manejo de la vía aérea

- Atención paciente crítico en Atención Primaria

- Soporte Vital Avanzado Pediátrico

- Cefaleas y otros síntomas óticos

- Ecografía para precolegiados

- Cursos 2ª semestre 2026

- Facilidades Lanzarote y Fuerteventura

- A tener en cuenta

- Mis cursos

- Oculto curso enlace email

- Formación online

- Formación presencial otras entidades

- ¿Quieres dar un curso?

- Comisión Formación

- ¿Quieres acreditar un curso?

- Quiero reservar un aula

- Competencias digitales

- ESCAPARATE

- CIUDADANÍA

- Información

- Buscador oficial de médicos

- Manifestaciones anticipadas de voluntad

- Certificados médicos

- Guías contrastadas sobre enfermedades

- Encuentros de interés

- Necesito un perito médico judicial

- Reconocimientos subacuáticos

- Encuentros Colegio - Sociedad

- Autorización internamiento no voluntario

- Puente ciudadanía - colegiados

- Restaurante

- Conmemoraciones sanitarias

- Información

- Día Mundial contra el Cáncer

- Día Mundial de las Enfermedades Raras

- Día Europeo contra las Agresiones a Médicos y Profesionales Sanitarios

- Día Mundial de la Salud

- Día Internacional contra el edadismo

- Día del Cooperante

- Día Mundial Salud Mental

- Día Internacional Cambio Climático

- Día Mundial One Health

- Día Mundial Diabetes

- Vacunación antigripal

- Alianza Médica contra el Cambio Climático

- Información

- Justificación de la Alianza

- Compromiso profesional del Colegio y de los médicos

- Información

- Sensibilización médico-paciente

- Participación con instituciones

- Concienciación a ciudadanía

- Huella de carbono

- Bosque de los médicos

- Responsabilidad ética

- Tabaquismo y cigarrillo electrónico

- Contra los bulos en salud

- Eutanasia

- Neutralizar acciones contra la salud

- EJERCICIO PROFESIONAL

- Información

- Yo soy

- Información

- Médico jubilado

- Ejercicio Privado

- Información

- Honorarios médicos-aseguradoras

- Registro Estatal Profesionales Sanitarios

- Receta electrónica privada MUFACE

- Consultas y centros

- Registro medicina hiperbárica y subacuática

- Autorización municipal de aparcamiento

- Sociedades profesionales

- Asociaciones profesionales

- Atención Primaria

- Médico Joven

- Médico en desempleo

- Estudiante

- Información

- Quiero precolegiarme

- Descuento alta colegiación

- Servicio telemático de apoyo psicológico

- Descuento cursos Colegio

- Formación ecografía básica

- Información de interés sobre la profesión médica

- Ayuda para finalizar estudios universitarios

- Canales comunicación Colegio

- Descuento aulas Colegio

- Servicios colegiales sin titulación médica

- Manual enfermedades respiratorias

- Descuento certificados médicos

- Descuento Restaurante Colegio

- Área científica

- Titulaciones

- Te interesa saber...

- FUNDACIÓN

- Información

- Institución

- Información

- Estatutos

- Patronato

- Miembros Patronato

- Elizabeth Hernández González

- Gabriel García Plaza

- Nicolás José Santana Gil

- Gustavo José Moreno Valentín

- Vicente José Peña Morant

- Dácil María Cárdenes Jiménez

- Silvia del Pino de León Socorro

- Marta León Santana

- Nayra Rosa Ramírez Mendoza

- Franklin Ferreira Caro

- Aniuska Sutil Rosas

- Javier Alonso Ramírez

- Luis Eduardo Bravo Cruz

- Miriam Rodríguez García

- Junta Rectora

- Becas I+E

- Ayudas

- Información

- Ayudas a colegiados y familiares

- Información

- Relación de ayudas

- Información

- Ayuda dependencia (colegiados)

- Ayuda dependencia (familiares)

- Complemento jubilación

- Ayuda viudedad

- Atención temprana hijo dependiente

- Ayuda cheque-bebé

- Ayuda decesos

- Exención cuota jubilado inactivo

- Ayuda teleasistencia domiciliaria

- Ayuda PAIME para tratamiento de salud mental/adictivo

- Ayuda PAIME para ingreso hospitalario de salud mental/adictivo

- Ayuda incapacidad permanente

- Ayuda psicológica poscooperación

- Ayuda a la maternidad/paternidad

- Ayuda Educación Infantil

- Ayuda Educación Primaria y Secundaria

- Ayuda estudios universitarios o FP

- Ayuda investigación doctorados

- Ayuda mantenimiento colegiación

- Ayuda al desempleo

- Ayuda seguro RCP

- Ayuda cooperación sanitaria

- Ayuda traslado nuevo MIR R1

- Ayuda asistencia congresos R1

- Ayuda asistencia cursos del Colegio

- Ayuda inscripción cursos del Colegio

- Ayuda difusión a medios

- Ayuda prevención salud comunitaria

- Condiciones generales

- Solicitar/subsanar ayuda

- Mis ayudas

- Oculto ayuda enlace email

- Programa PAIME

- Investigación

- Cooperación

- Digitalización

- Sensibilizacion y concienciación

- Perfeccionamiento profesional

- Micromecenazgo

- Contacto

- Transparencia

- Información

- Institucional

- Información

- Normativa aplicable

- Funciones

- Logotipo institucional

- Memoria de actividades

- Auditorías

- Organizativa

- Personal de libre nombramiento

- Retribuciones

- Área económica-financiera

- Contratos

- Convenios y encomiendas gestión

- Ayudas y subvenciones

- Derecho de acceso

- Enlaces de interés

- Accesibilidad

- Protección de datos

- Política de cookies

- Aviso legal

- Legislación Transparencia

- Buscador portal Transparencia

- CLUB MÉDICO

- Información

- Homenajes

- Información

- 50 años en la profesión GC

- Información

- Homenajeados 2026

- Crónica del acto

- Galería de imágenes

- Ediciones anteriores

- Información

- 2025

- Información

- Homenajeados 2025

- Información

- José Luis Bacariza Cebreros

- Juan José Cabrera Galván

- Manuel Fernández Bethencourt

- Antonio Fuentes Domínguez

- León Galván Montesdeoca

- Esteban González Díaz

- Jorge Gozá León

- Enrique Jorge Callicó

- Francisco Juárez del Dago Pendás

- Matías López Gracia

- Carlos Rodolfo López Spicoli

- Mariano López Ramos

- Santiago Lubillo Montenegro

- Victoriano Vicente Machín González

- Luis Marrero Santos

- Emilia Delia Martínez García

- Abelardo Adolfo Murias Rosales

- José Francisco Ortega Ojeda

- Francisco Javier Pérez Cabani

- José Roque Pérez Medina

- José María Ponce Socorro

- Santiago José Quintana Domínguez

- José Alfonso Rodríguez Pérez

- José Carlos Rodríguez Pérez

- José Miguel Sánchez Hernández

- María Concepción Valdivia Alarcón

- Concepción del Pino Valerón Martel

- José Vega Monroy

- 2024

- Información

- Homenajeados 2024

- Información

- Antonio José Aguilar Rodríguez

- Estebana Esther Betancor Lorenzo

- Gonzalo Luis Cabrera Roca

- María Dolores Checa Andrés

- Francisco Javier Cortés González

- José Juan García de Celis Borrell

- Agustín González García

- Osvaldo Modesto Hernández Rodríguez

- Domingo Madera González

- José Manuel Navarro Alonso

- José Antonio Ramírez Felipe

- Diego Saavedra Mauricio

- Manuel Atilio Sánchez Martín

- Juan Tomás Sarmiento Suárez

- Pedro Alejandro Suárez Romero

- José Alberto Torrent Samperio

- Nicolás Torres Ramírez

- 2023

- Información

- Homenajeados 2023

- Información

- Arturo Agero Rodríguez

- Ana María Alonso Fernández-Aceytuno

- Juan Cabrera Cabrera

- Pedro Cabrera Navarro

- Manuel Pedro Campos Sacaluga

- Juan Alberto de la Bárcena Jaubert

- José Juan González Martín

- María Carmen Guindeo Casasús

- Armando León Fernández

- Domingo Marrero Suárez

- Ramón Ortiz Bravo de Laguna

- José Joaquín O´Shanahan Juan

- José Parrilla Díaz

- José Antonio Pérez Santiago

- Antonio Reyes Acosta

- Valentín Robledano Belda

- 2022

- 2021

- Homenajes Lanzarote

- Homenajes Fuerteventura

- 25 años en la profesión GC

- Nuevos especialistas GC

- Información

- Homenajeados 2026

- Información

- U. D. Hospital Universitario Doctor Negrín

- U. D. Complejo Hospitalario Insular-Materno Infantil

- U. D. M. Atención Familiar y Comunitaria de Gran Canaria

- U. D. M. Salud Mental de Gran Canaria

- U. D. M. Obstetricia y Ginecología de Las Palmas

- U. D. Multiprofesional de Pediatría del Complejo Hospitalario Universitario Insular- Materno Infantil

- U. D. M. Salud Laboral de Canarias

- U. D. M. Medicina Preventiva y Salud Pública de Canarias

- Particularidades del acto

- Adquiere tus entradas

- Ediciones anteriores

- Información

- 2025

- Información

- Homenajeados 2025

- Información

- U. D. Hospital Universitario Doctor Negrín

- U. D. Complejo Hospitalario Insular-Materno Infantil

- U. D. M. Atención Familiar y Comunitaria de Gran Canaria

- U. D. M. Salud Mental de Gran Canaria

- U. D. M. Obstetricia y Ginecología de Las Palmas

- U. D. Multiprofesional de Pediatría del Complejo Hospitalario Universitario Insular- Materno Infantil

- U. D. M. Salud Laboral del Servicio Canario de la Salud

- 2024

- Información

- Homenajeados 2024

- Información

- U. D. Hospital Universitario Doctor Negrín

- U. D. Complejo Hospitalario Insular-Materno infantil

- U. D. M. Atención Familiar y Comunitaria de Gran Canaria

- U. D. M. Salud mental de Gran Canaria

- U. D. M. Obstetricia y Ginecología de Las Palmas

- U. D. M. Pediatría de Canarias

- U. D. M. de Salud Laboral de Canarias

- U. D. M. Medicina Preventiva y Salud Pública de Canarias

- 2023

- Información

- Homenajeados 2023

- Información

- U. D. Hospital Universitario Doctor Negrín

- U. D. Complejo Hospitalario Insular-Materno infantil

- U. D. M. Atención Familiar y Comunitaria de Gran Canaria

- U. D. M. Salud mental de Gran Canaria

- U. D. M. Obstetricia y Ginecología de Las Palmas

- U. D. M. Pediatría de Canarias

- U. D. M. de Salud Laboral del Servicio Canario de la Salud

- U. D. M. Medicina Preventiva y Salud Pública de Canarias

- Crónica del acto

- 2022

- 2021

- Reconocimiento nuevos graduados

- Claves del éxito

- Viajes del Colegio

- Actividades Aire libre

- Descuentos en empresas

- Cultura

- Restaurante

- Productos corporativos

- EMPRESAS AVALADAS

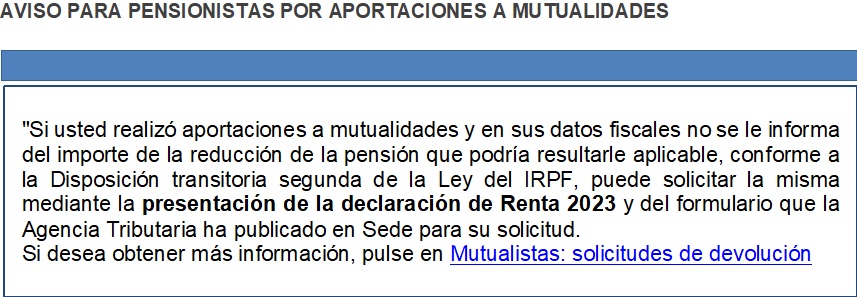

Conoce cómo se aplica en Renta 2023 la disposición transitoria segunda de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Con la finalidad de aplicar lo establecido en la disposición transitoria segunda (en adelante DT 2ª) de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, para los pensionistas que reciben en la actualidad prestaciones que procedan de aportaciones a mutualidades de previsión social que puedan dar lugar a reducción en la tributación de sus rendimientos del trabajo conforma lo establecido en la citada disposición, en la declaración de Renta 2023 se van a calcular ajustes sobre las pensiones de jubilación o invalidez, para conseguir esta menor tributación.

Se procederá en función de que la Agencia Tributaria disponga o no de la información necesaria para calcular el importe de la reducción que pudiera corresponder.

- La Agencia Tributaria dispone de toda la información para el cálculo de la reducción

Si la Agencia Tributaria dispone de toda la información, la reducción ya aparecerá en los datos fiscales con el concepto (“Ajuste por Mutualidades - DT2 LIRPF”) y se aplicará automáticamente en la declaración.

Este ajuste se traslada automáticamente a su declaración de Renta 2023, minorando en la casilla 003 el importe de la pensión sujeta a tributación. De este modo, al presentar su declaración, ya se aplica la reducción que le corresponde. Para ejercicios anteriores, Renta 2019 a 2022, si tiene derecho a una devolución del Impuesto por aplicación de la Disposición Transitoria 2ª, podrá solicitarla presentando el formulario que se ha habilitado al efecto.

- La Agencia Tributaria no dispone todavía de toda la información para el cálculo de la reducción

Cuando la Agencia Tributaria no disponga todavía de toda la información necesaria para el cálculo de la reducción, aparecerá en los datos fiscales el siguiente mensaje:

- Información

- Fecha modificación 24 May 2024